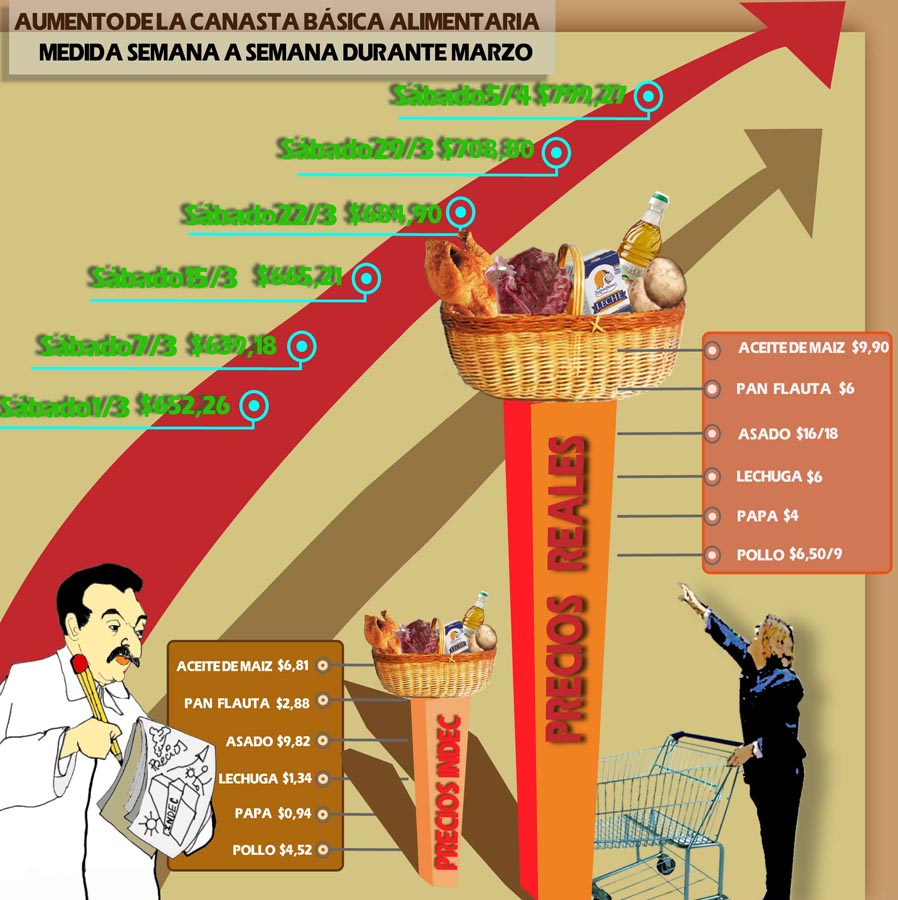

Para ello daremos una breve explicación de que es la inflación.

Es el aumento generalizado de los precios de bienes y servicios, la cual se maneja mediante una tasa de inflación que es el porcentaje del índice de precios con respecto a un periodo anterior. Se manifiesta a través de una relativa disminución del valor del dinero, es decir reducción en el poder adquisitivo a causa de una elevación de los precios con relación a la cantidad de bienes y servicios que se pueden comprar con el mismo.

| La inflación en el periodo del 2009 al 2011 fue de esta forma: | |

| 2009 | 3.57% |

| 2010 | 4.40% |

| 2011 | 3.73 |

*La inflación el periodo 2009 al 2011 fue de 11.7%

*Tasa promedio mensual el periodo 2009 al 2011 fue 0.32%

El precio del litro de leche está conformado:

Por la leche cruda, el proceso de pasteurización y distribución , así como el embace.

| AÑO | LECHE SELLO ROJO | INFLACION |

| 2009 | --- | |

| 2010 | 25% | 4.40% |

| 2011 | 10% | 3.73% |

De acuerdo a nuestros resultados del análisis del producto, nos dimos cuenta que la inflación proyectada para el año 2010 por el banco de México (Banxico) del 4.40% a los productos de la canasta básica, ocasiono una elevación del precio de la leche sello rojo del 25% comparado al año 2009.

En el año 2011 la inflación proyectada fue de 3.73% lo que produjo únicamente un aumento en el precio de la leche del 10%, lo que nos refleja que en el año 2011 a comparación del año 2010 fue más moderada.

Gracias a esta investigación nos pudimos dar cuenta que la inflación anual tiene un impacto diferente en cada producto de canasta básica.